・マイホームに関する保険ってどんなものがあるの?

・一般的な料金はいくら?

・保険の選び方や手続き方法が分からない

・できるだけお得な保険に加入したい

このように悩んでいませんか?

はじめに、この記事を書いている私の自己紹介をさせていただきます。

初めまして!きょうと申します。

- 住宅営業経験あり

- 宅建、FP資格保有

- 家計の負担をラクにするお金の情報をインスタで発信

(インスタのアカウントはこちら)

この記事で紹介している、押さえてほしいマイホームに関する主な保険は以下の3つです。

- 団体信用生命保険(通称:団信)

- 火災保険

- 地震保険

私は、多くの場合①団信と②火災保険は必ず加入し、③は環境などに応じて必要かどうか判断するのが良いと考えています。

地震大国と言われるので、地震保険も加入すると安心感は増しますよね!

そこでこの記事では、以下のことについてさらに詳しく解説していきます。

- 団信・火災保険・地震保険とは何か

- 各保険の相場

- 保険の選び方や手続きの方法

この記事を最後まで読んでいただければ、マイホームに関する後悔しない保険選びができるようになります。

できるだけ分かりやすく解説するので、最後までお付き合いくださいね!

「火災保険どれが良いのかわからない」という場合は、火災保険の一括見積もりサービスがあります。

内容確認の電話がかかってくる場合はありますが、「建築会社や銀行に進められるがままに決めたくない」と言う場合は一括見積もりを活用して価格やサービスを比較してみてくださいね。

団体割引よりも安くなるパターンあり!

目次

住宅ローンを組んでマイホームを購入した所有者が、死亡や高度障害などになった際、住宅ローンの残債がゼロになる保険のことです。

住宅ローン契約時にのみ加入できる保険だよ!

原則、民間金融機関で住宅ローンを組む際は、団信への加入が義務付けられており、細かな補償内容は金融機関や商品により異なります。

そもそも保険は「発生確率は低いけど、実際に起こると人生台無しになる」ことに備えるものです。

まさにマイホームは金額が大きく、万が一が起きた場合に備えるために、団信は原則加入が義務付けられています。

また、すでに加入している生命保険や医療保険との兼ね合いで判断することも大切です。

加入済みの保険と補償内容が重複している場合もあるよ!

次の「注意点」で詳しく解説するね!

さらに、団信は死亡・高度障害状態になった場合以外にも、以下の特約をつけることができます。

- 三大疾病特約(がん、急性心筋梗塞、脳卒中)

- 八大疾病特約(三大疾病+高血圧症、糖尿病、慢性腎不全、肝硬変、慢性すい炎)

- ガン補償特約

特約をつけると借入金利は上がりますが、あらゆる病気で住宅ローンが返済できないリスクに備えることが可能です。

団信の加入は以下の4つに注意しましょう。

- どのような状態になればローンの残債がゼロになるのか

- 現在加入している生命保険・医療保険と補償内容が重複していないか

- 団信以外の保険に加入した方が費用負担が低い可能性はないか

- 住宅ローン契約時にのみ加入できる保険

一つずつ解説していきます。

例えば、ガンが見つかっただけで支払われるのか、対象のガンは何種類か、心筋梗塞になり、しばらく休んでその後職場復帰しても支払われるのかなど、保険金が支払われる条件を正確に把握しておく必要があります。

例えば、以下の場合は補償内容が重複しているため見直しが必要です。

- すでにガン保険に加入しているなら、団信のガン特約は重複する

- すでに加入している生命保険で将来の住宅費用のための保障額などを大きく見積もっている

補償内容の重複を見直すことで、家計への負担を減らすことができます。

働けなくなった場合に、ローン残高がゼロになる「疾病団信」という特約があります。

実は、疾病団信の特約を付けるよりも、同じ補償内容で他社の保険に加入したほうがお得になる場合があります。

まず、団信に疾病特約団信を付加した場合の月々の返済額と差額を以下表にまとめたのでご覧ください。

| 借入額4000万円/借入期間35年 | 月々の返済額 | 差額 |

| 一般団信 0.5% | 103,834円 | |

| 疾病団信特約 0.8% | 109,224円 | +5,390円 |

疾病団信特約を付加すると借入金利が0.3%上がり、月々の返済額が5,390円も上がります。

そこで、コープ共済の「団体所得補償保険」ならば、同じような補償内容で月額15万円の保険金が支払われて、30~34歳の場合、保険料は月々約2,000円で済みます。(2021年9月時点)

コープ共済の「団体所得補償保険」の詳細は以下リンクをタップしてご確認ください。

団信の特約ではなく他の保険に加入した方が、月々の支払い負担を下げられる場合もあります!

特約に固執せず、視野を広げてみるのも大切だよ!

団信は住宅ローン契約時にのみ加入できる保険です。

後に加入することができないため、この辺りは注意しておきましょう。

火災保険は建物に生じる「火災、落雷、破裂など」の損害が補償対象です。

さらに、自然災害(水害)や盗難、家財などの補償を追加することも可能です。

多くの場合、「建物」と「家財」の補償に分かれており、想定される損害に対し備えたい補償を追加していきます。

水災補償は必要かな…?

そんなときは、お住いの地域で過去に起きた災害の有無が分かる「ハザードマップ」を使って確認してみましょう。

ハザードマップは各市町村の自治体の窓口で入手でき、ホームページにも掲載されているので調べてみてください。

ハザードマップのポータブルサイトでは、全国各地のハザードマップを災害の種類別に確認できますので、ぜひご活用ください。

補償内容が決まれば、次に重要なのが「保険料」です。

そこで必ずやっていただきたいのが保険料の比較です。

補償内容が同じでも保険会社・プランによって保険料が大きく異なり、比較をしないと保険料の負担増につながる可能性があるからです。

保険料の比較は以下のサイトから無料で5分程度で行うことができます。

>>火災保険を比較する割高な火災保険に加入して損をしないようしましょう、保険会社やプランの比較がおすすめです。

比較することで相場を把握し、補償内容が同じなら最安の保険に入ろう!

「水災補償」を付ける方は注意が必要です。

水災補償を付けていて床上が浸水しても補償されないケースがあるからです。

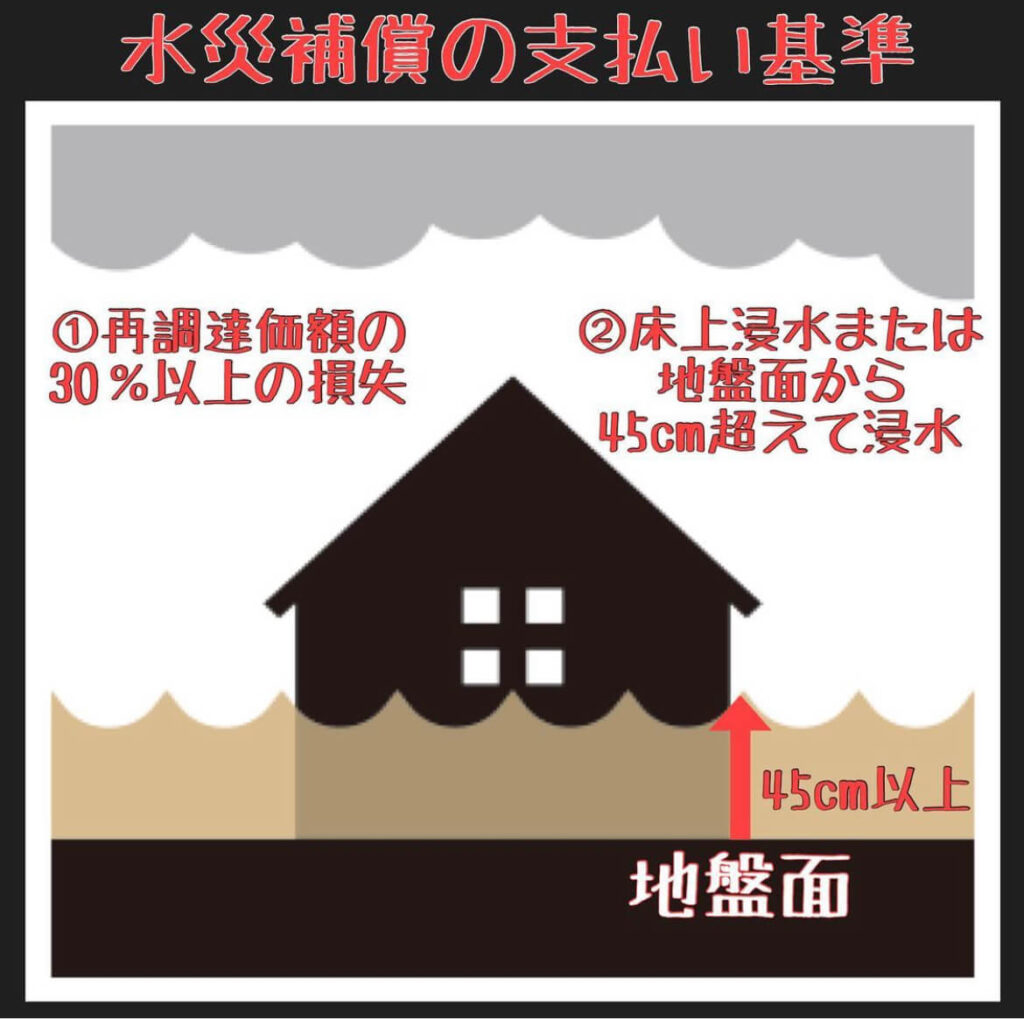

そもそも、水災(水害)とは、台風や暴風雨、豪雨などによる洪水、高潮、土砂崩れなどによる災害のことをいい、床上浸水なども補償の対象です。

一般的な水災補償の支払要件は以下図のとおりです。

特に注意してほしいのが「水災45㎝問題」とよばれるものです。

地盤面から45㎝未満の浸水は支払要件を満たしていないことになり、補償対象外となります。

つまり、45㎝未満の浸水には水災保険が適用されないため、基礎の中に水が入らないようにしておくことが大切です。

水災を付けていても補償対象にならない場合もあるので注意が必要です!

インスタグラムでも詳しく解説しているので、ぜひご覧ください。

地震保険とは、火災保険では保証されない地震・噴火またはこれらによる津波を原因とする損害(火災・損壊・埋没・流失)を補償するための保険です。

地震保険だけの加入はできず、火災保険とのセット加入が条件です。

保険の対象は「居住用建物」と「家財」の2つです。

地震保険はどの保険会社で加入しても保険料は同じです。

なぜなら、地震保険は公共性が高い「半公的保険」となっており、国と民間の保険会社が共同で運営しているからです。

地震保険料控除が適用でき所得税や住民税の節税効果も期待できるよ!

また、地震保険の保険料は以下2つから保険料が決まります。

- 建物の所在地

- 建物構造

太平洋側ほど割高で、鉄筋・コンクリート造は木造に比べて割安だよ!

地震保険は単独で加入することができないため、火災保険への加入が必須となります。

すでに火災保険に加入している場合は、地震保険への加入も可能です。

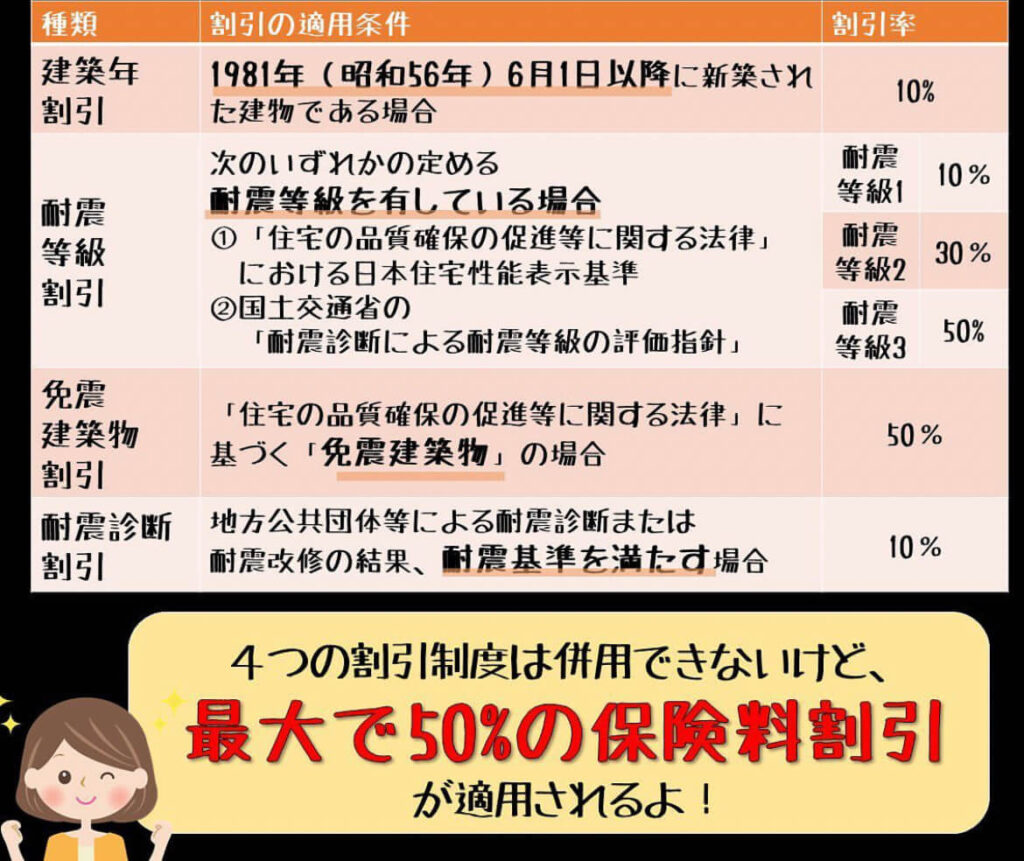

建築年や耐震等級などによる割引で最大50%の保険料割引が適用されます。

ただし、各割引制度は併用ができません。

例えば、火災保険には「地震火災費用」という臨時の補償も存在します。

上記の臨時補償は、地震・噴火またはこれらによる津波を原因とする損害(火災・破壊・埋没・流失)を補償するための保険です。

あれ?地震保険と同じ補償内容?

そうなんです!補償内容がかなり近いので過剰補償になってしまうことも!

上記の臨時補償は地震保険とは別で支給されますが、地震保険の補償内容と重複していることも多いため、加入時には必要とする補償に合わせて判断しましょう。

地震保険は団信・火災保険とは異なり、住む場所や過去の災害状況によっては必ずしも加入すべき保険とは言い難い側面もあります。

地震大国日本と言われるし、公的保険だけでは備えられないと思うから、 入っておくと安心だよね!

補償額は火災保険の最大50%までで、時価額での評価のため想像以上に補償費用が出ないケースもあり、その割に保険料が高い!

実損での支払いがされないのも残念なところです。

地震保険に限らず、保険には万人が納得できる「正解」がないため、お住まいの地域、過去の災害状況などを踏まえて、ご家族でじっくり話し合うことをおすすめします。

マイホームで加入すべき保険は以下の3つです。

- 団体信用生命保険(通称:団信)

- 火災保険

- 地震保険

各保険の補償内容や加入すべきか、保険料を以下表にまとめました。

| 補償内容 | 保険料 | 加入 | |

| 団信 | 住宅ローン契約者に万が一があった際、ローン残債がゼロになる | 特約を付けると金利が上がる | 原則、義務 ※フラット35は任意 |

| 火災保険 | 火災、落雷などの損害を補償 | 各保険会社により異なる | 義務ではないが、入るべき |

| 地震保険 | 火災保険では補償されない地震・噴火などを原因とする損害を補償 | 一律 | お住まいの地域や過去の災害状況などから判断 |

とくに火災保険に関しては、保険会社により保険料が大きく異なるため、損しないために保険料の比較は欠かせません。

加入前に火災保険料の一括見積を利用することで、最もお得で補償内容の手厚い保険を探しだすことができます。

保険選びは難しいかもしれませんが、この記事を参考にしながら家族でよく話し合ってみてくださいね!

「火災保険どれが良いのかわからない」という場合は、火災保険の一括見積もりサービスがあります。

内容確認の電話がかかってくる場合はありますが、「建築会社や銀行に進められるがままに決めたくない」と言う場合は一括見積もりを活用して価格やサービスを比較してみてくださいね。

団体割引よりも安くなるパターンあり!